Si tu empresa importa, exporta o maneja mercancías extranjeras, debe cumplir con la Ley Aduanera y su Reglamento, de lo contrario podría enfrentar un Procedimiento Administrativo en Materia Aduanera (PAMA).

Este procedimiento se inicia cuando la autoridad aduanera detecta posibles irregularidades en el manejo, transporte y tenencia de mercancías de comercio exterior, incluso aquellas relacionadas con el control de inventarios del Anexo 24.

Por ello, es indispensable conocer cómo funciona el PAMA, cuáles son las causales más comunes y qué medidas debes tomar para cumplir con la autoridad aduanera.

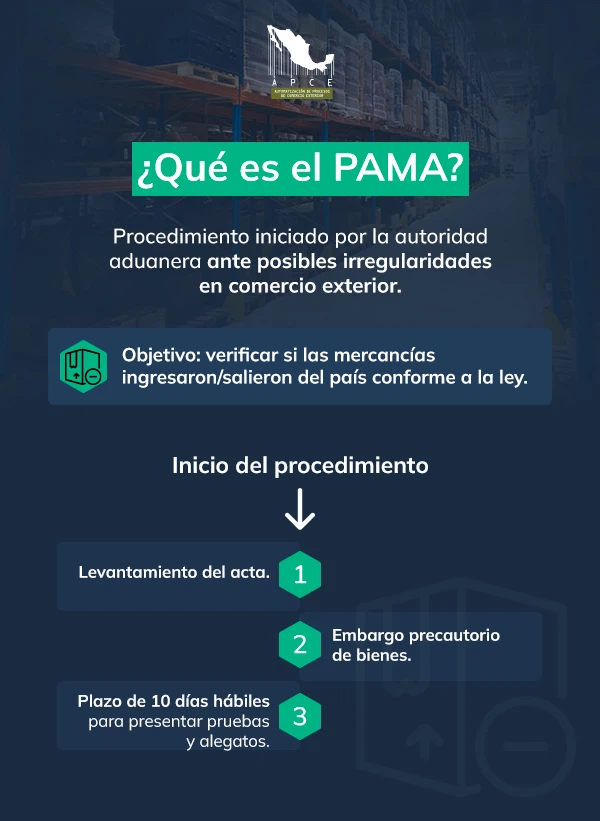

¿Qué es el PAMA?

El PAMA (Procedimiento Administrativo en Materia Aduanera) es un procedimiento que la autoridad aduanera inicia al detectar posibles irregularidades en las mercancías de comercio exterior.

Su objetivo es comprobar que las mercancías declaradas ante la aduana hayan ingresado o salido del país conforme a la ley.

Este proceso comienza con el levantamiento del acta correspondiente y el embargo precautorio de bienes. A partir de ese momento, la empresa cuenta con 10 días hábiles para presentar pruebas y alegatos antes de que la autoridad emita su resolución.

Causas más comunes del Procedimiento Administrativo en Materia Aduanera

Las causas más comunes del PAMA son el ingreso de mercancías por lugares no autorizados, la ausencia de pedimento y la declaración inexacta del valor en aduana.

En la práctica, muchas de las irregularidades que derivan en un PAMA provienen de errores administrativos más que de incumplimientos deliberados.

Pedimentos con datos incompletos, facturas con discrepancias o una clasificación arancelaria incorrecta pueden ser suficientes para que la autoridad cuestione la operación de tu empresa.

Por ello, te conviene implementar revisiones internas periódicas y mantener un control documental riguroso que permita anticipar observaciones y evitar sanciones. Entre las principales causas que pueden dar inicio al PAMA se encuentran:

- Introducir mercancías de procedencia extranjera por lugares no autorizados.

- Desviar de la ruta fiscal las mercancías en tránsito internacional.

- Carecer de pedimento que ampare la operación, no declarar mercancías o presentar excedentes mayores al 10 % de lo declarado.

- Incumplir las Regulaciones y Restricciones No Arancelarias (RRNA), incluidas las Normas Oficiales Mexicanas (NOM) aplicables.

- Realizar importaciones o exportaciones de mercancías cuya entrada y salida del país esté prohibida.

- Transportar mercancías por medios no autorizados.

- Indicar que el error ocurre cuando se declara un valor del 50 % o menos del precio real de transacción en productos idénticos y similares.

- Asentar datos falsos del proveedor (nombre o domicilio) en el pedimento.

- Presentar facturas o documentos falsos.

- Omitir total o parcialmente contribuciones al comercio exterior y, en su caso, el pago de las cuotas compensatorias.

- Permitir que personas no autorizadas conduzcan vehículos importados temporalmente.

- No acreditar la estancia legal, tenencia o posesión de la mercancía en territorio nacional.

- Omitir el envío electrónico de pedimentos, avisos, declaraciones o acuses exigidos por la autoridad aduanera.

¿Qué requisitos debe cumplir el acta de este Procedimiento Administrativo?

El acta de inicio del PAMA debe cumplir con los requisitos que acrediten las circunstancias, fundamentos y elementos que justifican el inicio del procedimiento.

Dicho documento es elaborado por la autoridad conforme al artículo 150 de la Ley Aduanera y debe contener información que justifique el inicio del procedimiento.

Los requisitos más importantes de este acta son:

- Descripción de los hechos: tiempo, modo y lugar que motivan el inicio del procedimiento, con una relación detallada de lo ocurrido.

- Datos de la diligencia: lugar, fecha, hora y demás circunstancias que ayuden a precisar el acto.

- Registro en sistemas: cuando derive del reconocimiento aduanero, se debe asentar en el SIREM3 (Sistema de Registro de Mercancías, versión 3) y SIRESI (Sistema de Registro de Servicios) con la clave de incidencia correspondiente.

- Verificación de registros: en empresas IMMEX, la autoridad debe poder cotejar la información del acta con el sistema de control de inventarios establecido en el Anexo 24, para comprobar la trazabilidad y destino de las mercancías.

- Orden de verificación: anotar fecha, número de oficio y fundamento legal, en caso de que exista.

- Identificación de la autoridad: acreditar la competencia de los funcionarios aduaneros y detallar sus datos de identificación (oficio, filiación, cargo, vigencia).

- Designación de testigos: solicitar al interesado que nombre dos testigos, con la advertencia de que, si no lo hace, la autoridad los asignará.

- Domicilio para notificaciones: solicitar al interesado señalar un domicilio válido. De no hacerlo, las notificaciones podrán realizarse por estrados, según lo previsto en la legislación aduanera.

- Plazo para pruebas y alegatos: informar que cuenta con diez días hábiles desde la notificación para presentarlos, indicando la autoridad competente y su domicilio.

- Inventario de la mercancía embargada: incluir descripción física, cantidad, origen, número de serie, marca, modelo y estado, respaldado con fotografías o dictamen pericial.

- Clasificación y avalúo: anexar clasificación arancelaria, cotización y valoración de la mercancía.

- Muestras y pruebas: tomar elementos necesarios que apoyen la resolución final.

- Fundamentación del embargo de la mercancía: precisar la causal y las presuntas infracciones detectadas.

- Circunstancias del hallazgo: detallar cómo y en qué condiciones fue descubierta la mercancía.

Consecuencias del PAMA

Las consecuencias del PAMA pueden ir desde la retención temporal de las mercancías hasta sanciones económicas significativas, según el resultado del procedimiento.

Una vez iniciado el PAMA, la autoridad aduanera debe emitir una resolución definitiva en un plazo no mayor a cuatro meses.

Si la resolución es absolutoria, la empresa podrá recuperar su mercancía del recinto fiscal y se confirmará que no existe crédito fiscal pendiente.

En el caso contrario, la autoridad puede determinar sanciones que corresponden del 70% al 150 % sobre el valor de la mercancía, además del pago de impuestos omitidos. En situaciones graves, las mercancías pueden pasar a propiedad del Fisco Federal.

Impacto Económico en Caso Real del Procedimiento Administrativo Aduanero

Una empresa con operaciones IMMEX nos solicitó apoyo después de que la autoridad iniciara un PAMA por posibles irregularidades en sus activos fijos.

En este caso, les embargaron 688 Activos Fijos (AF). Tras las verificaciones efectuadas por la autoridad, se logró acreditar el 70 % de los activos y, con base en ello, determinó créditos por liquidación, autocorrección y regulación.

Inicialmente, se acreditó el 60 % de los activos fijos mediante inspecciones físicas y la revisión de documentos que acreditaban su legal estancia en el país.

Posteriormente, se presentaron pruebas adicionales que permitieron reconocer otro 10 %, alcanzando así el total acreditado del 70 %.

En términos económicos, las determinaciones finales fueron las siguientes:

- Crédito por liquidación: $93,143,082 pesos.

- Crédito por autocorrección: $87,612,702 pesos.

- Crédito por regulación: $84,652,795 pesos.

Este caso demuestra la importancia de mantener evidencia documental actualizada y controles internos sólidos, ya que una parte significativa de los activos pudo acreditarse gracias a la correcta correlación entre los registros y la documentación aduanera.

Recomendaciones para evitar un Procedimiento Administrativo en Materia Aduanera

Algunas de las recomendaciones para evitar que tu empresa enfrente un PAMA son contar con un buen respaldo documental, revisar tus identificadores y verificar tus proformas (documentos preliminares que describen una mercancía).

Te aconsejamos revisar estos puntos para evitar un procedimiento aduanero de este tipo:

- Aplica correctamente los Inconterms (Términos Internacionales de Comercio).

- Revisa tus identificadores de nivel general y a detalle.

- Verifica las Proformas con archivos de validación para autorización.

- Examina los reportes de las auditorías mensuales y toma acciones con base en ellos.

- Mantén un respaldo documental para aplicación de preferencias arancelarias.

- Revisa las Proformas con archivos de validación después del pago para confirmar los datos.

¿Cómo podemos ayudar en APCE a evitar y gestionar un PAMA?

Contar con una defensa legal especializada en materia aduanal es fundamental para evitar sanciones de la autoridad. Y, si ya has sido penalizado, evitar que la situación empeore.

En APCE te ayudamos a mejorar tus resultados durante las visitas domiciliarias, cumplir con las normas aduaneras y también te asesoramos en los procesos derivados del PAMA. Contáctanos y pregunta por nuestros servicios de comercio exterior.