El Anexo 24 de las Reglas Generales de Comercio Exterior exige a las empresas que forman parte del Programa IMMEX, mantener un estricto control de inventarios de las mercancías importadas temporalmente.

Esto lo pueden realizar mediante un sistema automatizado que registra y controla las entradas y salidas de dichos productos.

Cuida las operaciones de comercio exterior de tu empresa y conoce a fondo cómo llevar el control de inventarios según lo establecido en el Anexo 24.

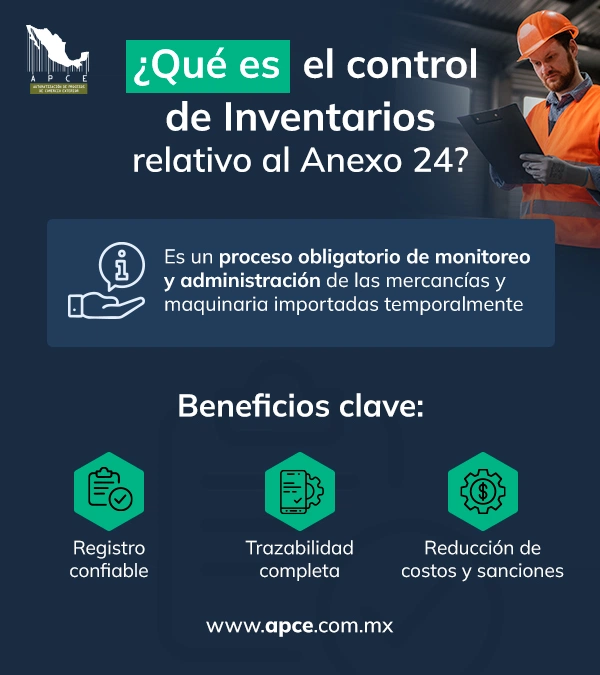

¿Qué es el control de Inventarios relativo al Anexo 24?

Es un proceso obligatorio de monitoreo y administración de las mercancías y maquinaria importadas temporalmente para empresas que se encuentran en el programa IMMEX.

Este seguimiento debe realizarse a través de un sistema automatizado que cumpla con los requerimientos establecidos por el SAT y que siga lo establecido en las Reglas Generales de Comercio Exterior.

Gracias a este sistema, se puede registrar la entrada, salida y uso de los materiales empleados durante las operaciones de tu compañía. Con ello podrás tener un registro exacto con información básica sobre el retorno de las mercancías al extranjero o su cambio de régimen.

¿Por qué es importante en el contexto del IMMEX?

El control de inventarios en el contexto IMMEX es importante porque te permite tener un mejor control sobre tus mercancías, cumplir con las obligaciones que marca el Anexo 24 y reducir costos operativos.

En un contexto más completo, es importante porque:

- Optimizas la gestión de tus mercancías, ya que tienes control sobre su localización, uso y destino.

- Generas reportes confiables y actualizados que respaldan tu cumplimiento en una auditoría.

- Cumples con las obligaciones que marcan las disposiciones aduaneras vigentes.

- Disminuyes el riesgo de sanciones por parte de las autoridades competentes.

- Tienes una visión clara y precisa de la información básica de tus inventarios.

- Verificas que los artículos importados de forma temporal hayan sido retornados y utilizados conforme lo dicta el IMMEX.

- Adaptas tus procesos internos para dar cumplimiento a los requerimientos técnicos y operativos que exige la gestión de mercancías temporales.

- Reduces costos de almacenamiento, productos que ya no pueden usarse y faltantes.

- Mejoras la planificación de la producción y distribución, con ello evitas que tengas poco stock disponible o, por el contrario, exceso de inventario.

- Agilizas el despacho de mercancías.

Obligaciones legales para el control de inventarios acorde al Anexo 24

Todas las empresas con programa IMMEX en cualquiera de sus modalidades, que importen y exporten mercancías de forma temporal, están obligadas a cumplir con una gestión de inventarios a través de un sistema automatizado.

Si tu empresa forma parte de este programa, asegúrate de acatar estas disposiciones:

- Tener un sistema automatizado de control de inventarios que contenga el registro de las operaciones de las mercancías de comercio exterior.

- Contar con un sistema que registre la entrada, salida, uso y retorno de mercancías.

- Documentar y organizar adecuadamente las operaciones relativas a la importación temporal a través de catálogos y módulos.

- Tener un registro a detalle de datos como: número de pedimento, fracción arancelaria de las mercancías, cantidad y valor total de los bienes, fecha de importación, exportación y destino final de los artículos.

- Establecer procedimientos internos, como bitácoras de producción o reportes de movimientos, para cumplir con los requisitos de trazabilidad y facilitar auditorías.

¿Qué debe incluir un sistema para el control de inventarios en el marco del Anexo 24?

El sistema de inventarios que indica este anexo debe contar con los elementos necesarios (como estructuras de datos o módulos integrados) para verificar las mercancías y sus movimientos. Está conformado por catálogos, un módulo de aduanas y otro referente a reportes.

Catálogos

El Anexo 24 establece que el sistema para el control de inventarios debe contar con los siguientes catálogos:

- Datos generales del contribuyente: incluye la denominación o razón social, clave del RFC, número del programa IMMEX, domicilio fiscal, ubicación de las bodegas y plantas industriales.

- Catálogo de materiales: identifica y describe cada material usado en el proceso productivo. Incluye la fracción arancelaria y la unidad de medida autorizada por la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE).

- Catálogo de productos terminados: identifica cada mercancía que está en el programa. Incluye la fracción arancelaria y medida autorizada por la TIGIE.

Módulo de Aduanas

El sistema automatizado debe contar con los siguientes módulos según las disposiciones establecidas en la ley:

- Módulo de información aduanera de entradas: contiene el número, clave de pedimento y fecha de entrada.

- Módulo de información sobre materiales utilizados: abarca la información del proceso productivo, cantidades de merma y desperdicios resultantes. Relaciona las cantidades del producto elaborado con el consumo real de componentes para un periodo específico.

- Módulo de información aduanera de salidas: incluye pedimento, fecha, cantidad y clave, así como el descargo de desperdicios en caso de donación, destrucción, transferencia, cambio de régimen o retorno de las mercancías importadas.

- Módulo de activo fijo: indica la información aduanera de los activos fijos. Incluye la descripción de los productos, número, fecha y clave del pedimento.

Módulo de reportes

El módulo de reportes contiene la información que corrobora el cumplimiento de las obligaciones en materia de comercio exterior. Para ello, verifica que contenga esta información:

- Registro de entrada de mercancías de importación temporal.

- Salida documentada de mercancías de importación temporal.

- Reporte de saldos de mercancías por fracción arancelaria de importación temporal.

- Detalle de materiales utilizados.

¿Cómo se complementan los Anexos 24, 30 y 31?

Los anexos 24, 30 y 31 se complementan entre sí, ya que forman parte de un sistema completo de control sobre las mercancías importadas temporalmente por las empresas que operan bajo el programa IMMEX.

Cada uno cumple una función específica que se integra en el seguimiento y fiscalización de las operaciones de comercio exterior:

- El Anexo 24: reglamenta el sistema automatizado de control de inventarios de los productos importados de forma temporal para las empresas que se encuentran en el programa IMMEX.

- El Anexo 30: establece los lineamientos para que una compañía con certificación IVA e IEPS presente el reporte mensual en materia de importación temporal.

- El Anexo 31: es el mecanismo con el que el SAT controla la operatividad de los saldos no retornados que tienen el beneficio del crédito fiscal, dentro del esquema de certificación de empresas en IVA e IEPS.

Errores comunes en el control de inventarios del Anexo 24

En ocasiones, una empresa IMMEX puede descuidar la administración y control de mercancías que se importan de manera temporal.

Si tu empresa pertenece a alguna de las modalidades de este programa, procura evitar estos errores que pueden derivar en sanciones por parte de la autoridad aduanera y otras instancias fiscales:

- Inconsistencias en datos importantes como los números de parte y las fracciones arancelarias.

- Errores en la captura de cantidades, valores, impuestos, factores de conversión, unidades de medida y fracciones arancelarias.

- Omisión en el registro de operaciones en el sistema.

- Diferencias en impuestos como el IGI y el IVA.

- Factores de conversión incorrectos o nulos.

- Ignorar el registro de las mercancías pendientes de retorno.

- Sobredescargos, es decir, que el sistema determina que hay más salidas que entradas.

Sanciones por Incumplimiento

En caso de incurrir en alguno de los errores que te mencionamos anteriormente, tu empresa puede ser sancionada o multada acorde a la omisión que cometa.

Las repercusiones fiscales, operativas o legales por estos errores son:

- Cierre temporal o permanente de las actividades de tu empresa, con riesgo de perder su registro de manera irreversible.

- Pago del retroactivo del IVA, IEPS en caso de que aplique y los impuestos de importación y exportación.

- Embargo preventivo de las mercancías.

- Auditorías fiscales profundas por parte de la Administración General de Aduanas y del Servicio de Administración Tributaria.

- Multas y recargos que van acorde al incumplimiento de tu empresa. También, el SAT puede solicitarte del 30% al 50% del valor comercial de las mercancías.

- Cancelación del programa IMMEX, sin la oportunidad de reintegrarse por un periodo de 5 años, lo que también implica la baja automática del registro del esquema de certificación en IVA e IEPS.

APCE te ayuda en el control de inventarios del Anexo 24

Sabemos que un dato fuera de lugar, un reporte incompleto o una fecha mal registrada puede traer consigo graves consecuencias para tu empresa.

Si tu compañía se encuentra dentro del programa IMMEX, nosotros te ayudamos a cumplir con estos requerimientos y que estés tranquilo ante cualquier auditoría.

Contáctanos y trabajaremos contigo para gestionar de forma eficiente tu sistema de control de inventarios del Anexo 24.