Importar mercancías a México requiere mantener orden documental en cada operación y cumplir obligaciones fiscales y regulatorias. En ese contexto, el pedimento de importación concentra la información que sustenta la entrada de las mercancías.

Conocer cómo se integra, qué datos concentra y qué variantes existen según el tipo de operación de comercio internacional ayuda a prevenir retrasos y evitar correcciones costosas.

Para empresas que importan o exportan bajo el programa IMMEX, esto suele tener un peso adicional por su relación con el control de inventarios y retornos.

¿Qué es un pedimento de importación?

El pedimento de importación es la declaración electrónica oficial regulada por el SAT (Servicio de Administración Tributaria) que se transmite a la autoridad aduanera y mediante la cual se formaliza la entrada legal de mercancías extranjeras a México.

En la práctica, el importador lo gestiona por medio de un agente o apoderado aduanal, según corresponda.

En ese registro se asientan los datos que identifican la operación, como la mercancía y su fracción arancelaria, el valor, el origen, el régimen y las contribuciones. También se vincula con los documentos y permisos aplicables en cada caso.

¿Para qué sirve?

El pedimento sirve para declarar formalmente la operación ante la aduana y dejar un soporte documental que permite avalar cómo se realizó la importación. En la práctica, lo usa el importador o exportador para respaldar la operación y su cumplimiento.

En términos generales, es fundamental en cualquier operación de comercio exterior para:

- Identificar la mercancía al detallar elementos como el origen, valor, marca, modelo y número de serie.

- Acreditar el pago de contribuciones correspondientes como aranceles e IVA.

- Validar el cumplimiento de regulaciones y restricciones no arancelarias ante la aduana.

- Demostrar la legalidad de la importación.

- Sustentar la operación y servir como comprobante fiscal y contable.

Tipos de pedimentos de importación

Los tipos de pedimento de importación más comunes, por régimen aduanero, son importación definitiva, temporal y depósito fiscal.

En materia de comercio exterior, el tipo depende del destino de la mercancía y del esquema de operación. El trámite suele gestionarse mediante un agente aduanal con base en los requisitos aplicables.

Entre los regímenes que se usan con más frecuencia se encuentran:

- Importación definitiva: la mercancía ingresa para permanecer en México, por lo que la operación se declara como definitiva en el territorio nacional.

- Importación temporal: los productos ingresan por un tiempo determinado y quedan sujetos a retorno. Es un esquema frecuente en empresas con programa IMMEX, por su relación con insumos, procesos productivos y control de inventarios.

- Depósito fiscal: la mercancía se introduce a un depósito autorizado bajo control aduanero y se declara conforme a ese régimen, según el momento y forma de extracción.

- Recinto fiscalizado estratégico (RFE): los bienes se introducen a un recinto autorizado bajo un régimen específico, utilizado para operaciones logísticas y, en ciertos casos, para procesos permitidos de transformación, elaboración o reparación.

Además de agruparlos por modalidad aduanera, también es común ordenarlos según la operación o trámite posterior que documentan, como cambio de régimen, retorno, regularización y rectificación.

También puede haber casos donde se use un pedimento de tránsito o uno consolidado, dependiendo del movimiento y de si se agrupan varias operaciones en un mismo trámite.

¿Cómo saber si un pedimento de importación es legal?

Lo puedes confirmar al verificar que el pedimento existe en sistemas oficiales, está vigente y corresponde a la operación que ampara.

En México, esta verificación puede hacerse en la consulta rápida del SOIA (Sistema de Operación Integral Aduanera) y en plataformas de la ANAM (Agencia Nacional de Aduanas de México).

Por lo general, tu agente aduanal, con patente vigente, realiza la revisión y te comparte el expediente.

Al consultar el pedimento, confirma lo siguiente:

- Existencia y estatus oficial: el pedimento aparece en el sistema y muestra un estatus válido.

- Datos que coinciden con la operación y la mercancía: descripción, fracción arancelaria, cantidades, unidad de medida, valor aduanal, origen, aduana y fechas.

- Folio correcto: número de pedimento, aduana y año corresponden a la operación.

- Contribuciones cubiertas: el sistema refleja el pago de impuestos y demás contribuciones aplicables.

- Transmisión electrónica y expediente: la transmisión es correcta y el expediente digital incluye los documentos que amparan la importación cuando corresponda.

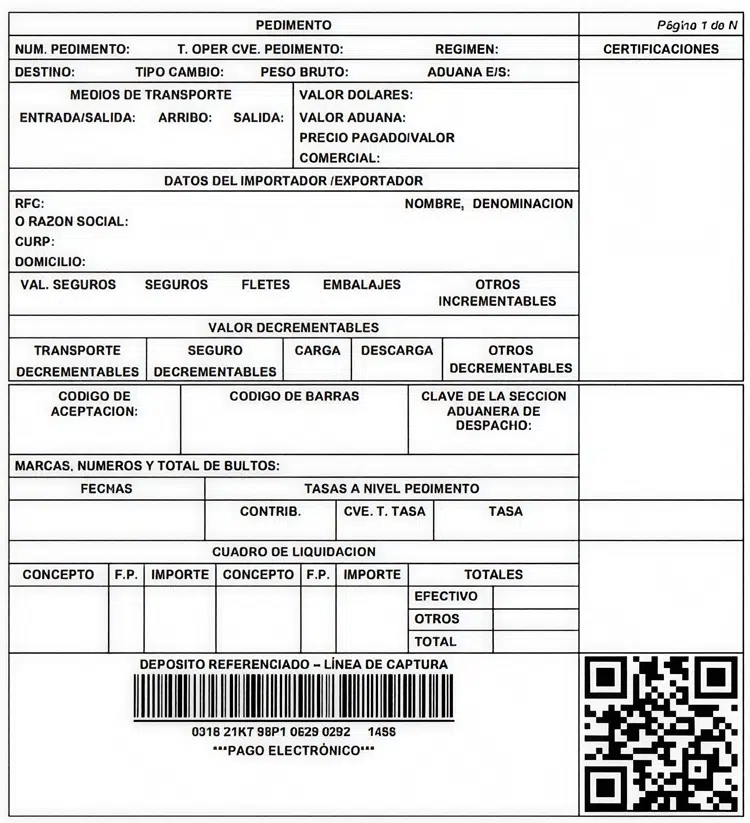

¿Qué información contiene un pedimento de importación?

Un pedimento contiene los datos de la operación, la información de la mercancía, las contribuciones y cumplimientos aplicables.

Su llenado se rige por el instructivo del SAT y por lo previsto en la Ley Aduanera:

- Folio o número de pedimento: identifica la operación en el sistema.

- Fecha de pago/fecha de operación: referencia temporal del despacho y del cumplimiento de contribuciones.

- Tipo de operación (importación o exportación).

- Régimen aduanero: indica bajo qué esquema se declara la mercancía.

- Datos del importador o exportador: quién realiza la operación.

- Aduana y sección aduanera: por dónde se presenta la entrada y salida de mercancías.

- Descripción de la mercancía: qué se está declarando.

- Clasificación arancelaria: fracción aplicable para la determinación de impuestos y requisitos.

- Cantidad y unidad de medida: cómo se expresa lo declarado.

- Valor y moneda: base para calcular impuestos y validar la operación.

- Origen/procedencia: país de origen de la mercancía y país de procedencia desde el que se envía o embarca hacia México, no siempre coinciden.

- Regulaciones y restricciones no arancelarias (RRNA): permisos, avisos, NOM y autorizaciones aplicables, cuando correspondan.

- Impuestos y conceptos aplicables: importes que gravan y regulan la operación, según corresponda.

- Medio de transporte: cómo se mueve la mercancía en la operación.

Errores comunes que pueden generarte problemas con el SAT

Los errores más comunes en un pedimento se concentran en la fracción arancelaria, el valor declarado y las regulaciones y restricciones no arancelarias.

En operaciones de comercio exterior, estas inconsistencias suelen originarse en el llenado del pedimento o en diferencias entre lo declarado y la documentación de la operación:

- Fracción arancelaria incorrecta: puede cambiar los impuestos al comercio exterior y los requisitos aplicables.

- Valor/moneda o base de cálculo mal declarados: afecta contribuciones y la coherencia de la operación.

- Régimen declarado que no corresponde: el pedimento no coincide con el destino real de la mercancía.

- Descripción, cantidades o unidades inconsistentes: complica identificar qué se está declarando y su trazabilidad.

- RRNA omitidas: cuando aplica, el cumplimiento debe reflejarse en lo que se declara en el pedimento y en su expediente.

- Datos logísticos que no coinciden (aduana/sección, medio de transporte): diferencias entre pedimento y documentos de la operación.

Si se detecta una inconsistencia, puede proceder una rectificación del pedimento, según el caso y las condiciones aplicables.

Si la autoridad detecta irregularidades durante el reconocimiento aduanero o en una verificación y practica un embargo precautorio, esto puede derivar en un PAMA (Procedimiento Administrativo en Materia Aduanera).

Y si la empresa opera bajo el IMMEX, la información del pedimento también debe ser consistente con el control de inventarios del Anexo 24.

¿Por qué es tan importante para empresas IMMEX?

En empresas IMMEX, el pedimento es importante porque sostiene la trazabilidad de la entrada o salida de mercancías del territorio nacional y porque es el punto de partida para los controles y reportes que exige el SAT en operaciones import export.

En este esquema, el programa permite operaciones temporales para procesos destinados a exportación y exige controles para demostrar qué entró, cómo se utilizó y cómo se retornó o regularizó.

Con ese contexto, el pedimento influye en:

- Importaciones temporales: en el IMMEX, el pedimento ampara la entrada temporal y fija el régimen, los plazos y las obligaciones de la operación. Además, sirve como base para documentar retornos, cambios de régimen o regularizaciones.

- Descargos en Anexo 24: el control de inventarios para mercancías importadas temporalmente se integra con la información de los pedimentos, para relacionar entradas, consumos, retornos y salidas, conforme a lo que pide el Anexo 24.

- Control de activos y Anexo 30: si la empresa cuenta con certificación IVA e IEPS, los pedimentos ayudan a sustentar los descargos y la administración del crédito fiscal en el esquema de control del Anexo 30.

- Certificación IVA-IEPS: la consistencia entre pedimentos, inventarios y reportes es parte del soporte para sostener el cumplimiento del esquema y evitar observaciones por diferencias.

- Auditorías de AGACE: en revisiones de comercio exterior, se suele solicitar presentar el pedimento aduanal y su expediente, y revisar consistencia documental y cumplimiento de obligaciones tributarias.

¿Tu empresa IMMEX está gestionando sus pedimentos de importación correctamente?

Si estás operando en el IMMEX, es normal que los pedimentos de importación se realicen con cierta regularidad y que cualquier detalle detenga la operación o te obligue a corregir errores de última hora.

Por tal motivo, tener el expediente en orden ahorra trabajo adicional y te ayuda a responder los requerimientos del SAT.

En APCE somos especialistas en la gestión y supervisión de programas IMMEX. Por ello, podemos apoyarte con el diagnóstico, las auditorías preventivas y el mantenimiento de tu documentación. Escríbenos y conoce cómo podemos ayudarte.